ШчНёЃЌаХгУПЈЕФЦеМАГЬЖШдНРДдНИпЃЌЁАЛЈУїЬьЕФЧЎЃЌдВНёЬьЕФУЮЁБГЩЮЊвЛжжЯћЗбЙлФюЃЌКмЖрШЫЖМЯВЛЖРћгУЫЂПЈетжжПьНнЗНБуЕФЗНЪНРДНјааЯћЗбЁЃЯргІЕФЃЌЁАПЈХЋЁБвВОЭгІдЫЖјЩњВЂЧвШевцдіЖрЁЃ

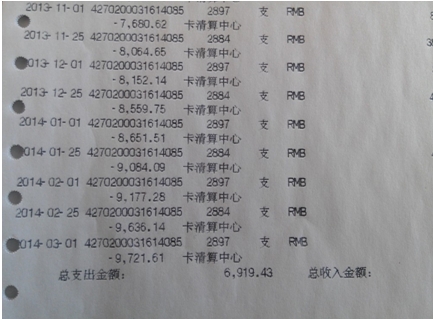

НќШегаЖрЦ№вђаХгУПЈОРЗзЕБЪТШЫРДЮвдКНјааЯрЙизЩбЏЃЌетРрАИМўЕФеЎЮёШЫЭЈГЃвдФъЧсШЫЮЊжїЁЃ2009Фъ4дТЃЌаТСжЧјЛњЙиКЋФГЯђаТСжЧјФГвјааЬсГіЩъСьИіШЫДћМЧПЈЃЌОвјааЩѓКЫЃЌШЯЮЊЗћКЯЩъСьЬѕМўЃЌЫьХњзМЗЂЗХИУвјаааХгУПЈЁЃКЋФГСьПЈКѓвЛжБЭИжЇЯћЗбЁЂШЁЯжЃЌНижЙ2014Фъ3дТ1ШеЃЌвбРлМЦЭЯЧЗБОЯЂ9,721.61дЊЃЌдке§ГЃЛЙПюЦкФкЃЌКЋФГУЛгаАДЪБЛЙПюЁЃвјааЗЂГіДпПюЭЈжЊЃЌУЛгаЕУЕНЛигІЃЌЖрДЮДпвЊЮоЙћКѓЃЌвјаагћНЋКЋФГИцЩЯЗЈЭЅЃЌЫпЧыЦфЙщЛЙЫљЧЗПюЯюЁЃ

ЦфЪЕЃЌВЛТлЪЧГжПЈШЫЛЙЪЧЗЂПЈвјааЖМВЛдИвтМћЕНЁАПЈХЋЁБдНРДдНЖрЃЌФЧУДЫЋЗНгІИУвЛЭЌВЩШЁДыЪЉРДЖєжЦЁАПЈХЋЁБЕФЦеБщЛЏЁЃзїЮЊГжПЈШЫЃЌгІИУвРОнздМКЕФОМУФмСІЃЌСПШыЮЊГіЃЌОјВЛЧсвзГЌжЇЃЛдкАьРэаХгУПЈЕФЪБКђЃЌОЭПЩвддЄЯШЗРЗЖЃЌНЋздМКЕФЯћЗбЯоЖюЙцЖЈдкФГвЛЗЖЮЇФкЃЛЧаЮ№ЭЈЙ§ЬсЯжЁЂДђЪБМфВюРДДяЕНвдПЈбјПЈЃЌетбљВЛЕЋвЊжЇИЖИпАКЕФРћЯЂЃЌЛЙЛсдНЯндНЩюЃЌСюеЎЮёЯёЙібЉЧђвЛбљдНЙідНДѓЁЃЭЌбљЕФЃЌзїЮЊЗЂПЈЗНЃЌвјаагІЕБОЁПЩФмБЃжЄаХгУПЈЬѕПюЭЈЫзвзЖЎЃЌВЂдкгЊЯњЙ§ГЬжаЯђЯћЗбепТФааНтЪЭЁЂЫЕУївхЮёЃЌУїШЗГЌЯоЗбЁЂжЭФЩН№ЕФЪеШЁЬѕМўКЭБъзМЃЌОЁСПМѕЩйГжПЈШЫЯЁРяК§ЭПАьПЈЁЂФЊУћЦфУюЧЗПюЕФЧщПіЁЃ

КкЙЋЭјАВБИ 23272202000040КХ

КкЙЋЭјАВБИ 23272202000040КХ